TÓM TẮT:

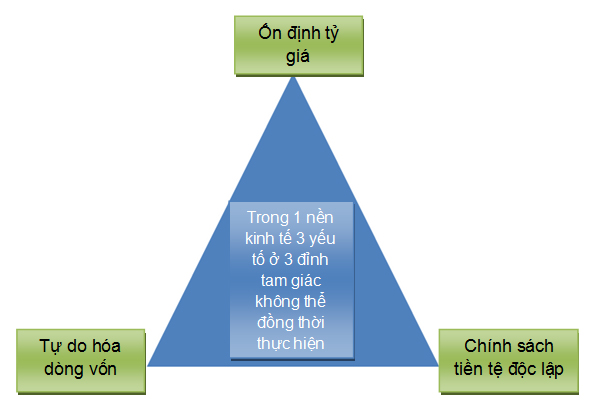

Theo Lý thuyết bộ bố bất khả thi, một non sông không thể theo đuổi đồng thời cả 3 mục tiêu: cơ chế tiền tệ độc lập; Ổn định tỷ giá; Hội nhập tài chính. Để thống kê giám sát các mục tiêu chế độ trong bộ bố bất khả thi, Aizenman, Chinn và Ito (2008) đã cách tân và phát triển bộ ba rọi số nhằm lượng hóa mức độ chủ quyền tiền tệ (MI), bất biến tỷ giá chỉ (ERS) và hội nhập tài chủ yếu (KAOPEN). Bài bác báo kiểm định kim chỉ nan bộ tía bất khả thi cho các nước đang phát triển ở Đông nam giới Á, đôi khi phân tích tác động của từng cặp kim chỉ nam trong bộ ba cũng như dự trữ ngoại hối cùng mức lớn lên GDP đến đầu tư trực tiếp quốc tế ở các non sông trong mẫu.

Bạn đang xem: Bộ 3 bất khả thi

Từ khóa: Bộ cha bất khả thi, bình ổn tỷ giá, độc lập tiền tệ, tài bao gồm quốc tế, chính sách tiền tệ, chế độ tài khóa.

1. Giới thiệu

Các non sông trên nhân loại đều ước muốn theo xua đuổi các kim chỉ nam ổn định tỷ giá, tự do tiền tệ và hội nhập tài chính. Mặc dù nhiên, lý thuyết bộ ba bất khả thi cho biết chỉ có hai vào ba phương châm trên hoàn toàn có thể được triển khai đồng thời (Fleming, 1962; Mundell, 1963). Mỗi nước nhà tùy thuộc vào nhu yếu và điểm sáng riêng của mình hoàn toàn có thể lựa chọn những cách kết hợp chế độ khác nhau. Hoa Kỳ ưu tiên chế độ độc lập chi phí tệ với hội nhập tài chính, vị đó cho phép tỷ giá dịch chuyển tự vày theo cung và cầu của thị trường. Những nước trong khu vực đồng tiền thông thường châu Âu lại theo đuổi kim chỉ nam ổn định tỷ giá và hội nhập tài bao gồm và để bank Trung ương châu Âu đưa ra quyết định chính sách tiền tệ tầm thường cho toàn khối. Trong những khi đó, trung quốc tập trung vào phương châm ổn định tỷ giá bán và chủ quyền tiền tệ, vì thế phải hi sinh một phần chính sách tự do thoải mái hội nhập tài chính.

Aizenman, Chinn và Ito (2008) đã trở nên tân tiến bộ ba chỉ số nhằm lượng hóa mức độ độc lập tiền tệ (MI), bất biến tỷ giá chỉ (ERS) với hội nhập tài chính (KAOPEN), từ đó tìm ra mối quan hệ tuyến tính của những chỉ số vào bộ cha bất khả thi. Đối với các nước đã phát triển, gia hạn ổn định tỷ giá chỉ là ưu tiên bậc nhất cho đến các năm 90 của nuốm kỷ trước. Kể từ năm 2000, các giang sơn này theo đuổi chính sách tỷ giá linh hoạt hơn để sở hữu thêm quyền tự nhà trong cơ chế tiền tệ.

Đối với những nước công nghiệp vạc triển, sau quy trình tiến độ đầu trong thời hạn 1990, cường độ hội nhập tài thiết yếu tăng, mức độ độc lập tiền tệ sút và nút độ định hình tỷ giá tăng xứng đáng kể. Theo nghiên cứu và phân tích cho những nước đang cách tân và phát triển của Aizenman, Chinn và Ito (2011), mức độ bất biến tỷ giá to hơn dẫn đến biến động sản lượng những hơn, vào khi chính sách độc lập tiền tệ ưu tiên hơn vẫn dẫn đến dịch chuyển sản lượng ít hơn. Mức độ bình ổn tỷ giá với hội nhập tài thiết yếu cao có thể làm giảm tỷ lệ lạm phát, trong những lúc đó sự tự chủ tiền tệ mập hơn hoàn toàn có thể dẫn đến phần trăm lạm phạt cao hơn.

Theo Aizenman cùng Ito (2012), 3 phương châm kinh tế mô hình lớn ở những nền tài chính mới nổi đang hội tụ tới một nền tảng gốc rễ trung gian khi bọn họ theo đuổi chính sách quản lý tỷ giá hối hận đoái được cung cấp bởi nguồn dự trữ ngoại ân hận lớn. Từ đó đạt được tự do tiền tệ và hội nhập tài chính ở một mức độ như thế nào đó. đa số nền tài chính mới nổi này trải qua ít biến động sản lượng, trong khi các nền kinh tế mới nổi với phần trăm dự trữ ngoại ăn năn thấp trên GDP đã chịu biến động sản lượng cao hơn.

Ở Việt Nam, vẫn có một số nghiên cứu vớt vận dụng lý thuyết bộ ba bất khả thi nhằm phân trò vè lựa chọn chế độ hoặc đánh giá tác động của những mục tiêu chính sách tiền tệ độc lập, hội nhập tài bao gồm và ổn định tỷ giá đến các yếu tố vĩ mô. Điển ngoài ra một số nghiên cứu và phân tích của những tác trả Phạm Thị Tuyết Trinh (2010), Lê Phan Thị Diệu Thảo (2010), Tô trung thành (2012), Đinh Thị Thu Hồng (2014). Hầu như các nghiên cứu tạm dừng ở câu hỏi phân tích những thể hiện của định hướng bộ bố bất khả thi ở nước ta dưới góc nhìn phân tích thực trạng. Một số nghiên cứu vớt (chẳng hạn như nghiên của của tác giả Đinh Thị Thu Hồng (2014) tập trung reviews định lượng vai trò của những kết hợp chế độ trong cỗ ba ảnh hưởng như nuốm nào mang đến tăng trưởng, lạm phát kinh tế và thất nghiệp. Tuy nhiên, chưa có nghiên cứu vãn nào tìm hiểu về tác động của những kết hợp cơ chế đến đầu tư trực tiếp nước ngoài.

Bài báo kiểm chứng kim chỉ nan bộ tía bất khả thi cho 7 nước nhà đang phát triển ở Đông phái nam Á gồm những: Campuchia, Myanmar, Indonesia, Malaysia, Philippines, đất nước xinh đẹp thái lan và Việt Nam. Các tổ quốc Brunei cùng Singapore không được xét cho trong nghiên cứu vì nằm trong nhóm những nước cải tiến và phát triển (có thu nhập đầu người cao theo phân các loại của bank Thế giới). Hai giang sơn Lào với Timor-Leste thiếu tài liệu quan sát yêu cầu cũng ko được gửi vào nghiên cứu. Những tác trả cũng phân tích tác động của từng cặp phương châm được chọn lựa trong bộ ba cũng tương tự dự trữ ngoại ân hận và mức tăng GDP đến chi tiêu trực tiếp nước ngoài của 7 đất nước trên, từ kia rút ra một số lời khuyên về bao gồm sách.

2. Phương pháp nghiên cứu cùng dữ liệu

2.1. Đo lường các phương châm chính sáchNhiều người sáng tác đã trở nên tân tiến các cách thức khác nhau để thống kê giám sát từng mục tiêu cơ chế trong bộ tía bất khả thi. Trong số đó, phương thức được sử dụng thông dụng nhất bây giờ là bộ ba rọi số reviews mức độ độc lập chi phí tệ (MI), ổn định tỷ giá (ERS) với hội nhập tài chính (KAOPEN) cải tiến và phát triển bởi Aizenman, Chinn với Ito (2008).

- nấc độ chủ quyền tiền tệ (MI): được xác định dựa trên đối sánh hàng năm của lãi vay hàng tháng giữa tổ quốc sở trên và quốc gia cơ sở theo công thức:

- nấc độ bất biến tỷ giá chỉ (ERS): là độ lệch chuẩn hàng năm của tỷ giá ân hận đoái các tháng giữa nước nhà sở tại và giang sơn cơ sở được tính theo công thức

- mức độ hội nhập tài thiết yếu (KAOPEN): Là chỉ số độ mở tài số vốn liếng được nhắc đến nhiều độc nhất vô nhị hiện nay. KAOPEN được xác định dựa trên tin tức trong báo cáo hàng năm về cơ chế tỷ giá và những hạn chế ngoại ăn năn do IMF phạt hành. Chỉ số KAOPEN cũng biến thiên giữa 0 và 1. KAOPEN càng cao cho thấy non sông càng túa mở hơn với những thanh toán vốn xuyên quốc gia. 1 trong những điểm mạnh của chỉ số KAOPEN là đo được mức độ kiểm soát và điều hành vốn cũng như xem xét sự đối sánh của cường độ đó với việc tồn tại của rất nhiều hạn chế không giống trên thanh toán quốc tế. Các nhà kinh tế học đánh giá KAOPEN đã phản ánh được những mục tiêu cơ chế quan trọng nhưng mà một giang sơn theo đuổi trong quá trình hội nhập tài chính.

2.2. Các quy mô hồi quyLý thuyết bộ ba bất khả thi cho biết thêm do thiếu hụt các công cụ thiết yếu sách, các non sông phải đối mặt với sự đánh đổi một trong các ba mục tiêu: Ổn định tỷ giá, tự do tiền tệ với hội nhập tài chính để đã đạt được hai mục tiêu còn lại. Để chu chỉnh sự nhờ vào giữa 3 mục tiêu đó, những tác giả Aizenman, Chinn cùng Ito (2008) đã thành lập một hàm hồi quy đường tính, trong đó tổng theo trọng số của các chỉ số đo lường và thống kê mức độ đạt được mục tiêu chế độ bộ cha bất khả thi (MI, ERS và KAOPEN) sẽ là một trong những hằng số. Trong bài xích báo này, những tác mang cũng thực hiện hàm hồi quy con đường tính giống như như sau:

1 = β1MIit + β2ERSit + β3KAOPENit + εt (1)

Trong kia i là các non sông trong mẫu mã và t là năm. Mô hình trên sẽ được ước lượng bằng phương pháp OLS cùng với vế trái là 1 hằng số và không có hệ số chặn. Nếu mô hình hồi quy trên cho tác dụng tốt thì mối tương quan tuyến tính là cân xứng để phân tích và lý giải sự tiến công đổi giữa các biến bộ bố chính sách. Khi đó các giang sơn thực sự bị buộc ràng bởi triết lý bộ cha bất khả thi trong quá trình theo đuổi kim chỉ nam chính sách.

Tiếp theo, những tác mang nghiên cứu tác động của vấn đề lựa chọn chính sách đến đầu tư chi tiêu trực tiếp quốc tế thông qua quy mô hồi quy tài liệu bảng:

FDIit = α0 + α1 ITit + α2 IRit+ α3 GDPGRit + εit (2)

Trong đó: i là các tổ quốc trong chủng loại và t là năm, FDIit là chi tiêu trực tiếp quốc tế trên GDP, ITit là vector được tạo vày sự phối kết hợp 2 nhân tố ngẫu nhiên trong bộ ba bất khả thi, IRit là mức độ dự trữ ngoại ăn năn trên GDP, GDPGRit là vận tốc tăng trưởng GDP. Một giải pháp cụ thể, những tác giả nghiên cứu 3 cách kết hợp giữa các kim chỉ nam trong bộ tía bất khả thi vào phương trình (2) như sau:

- quy mô 1 (chính sách ưu tiên MI cùng ERS):

FDIit = α0 + α11MIit + α12ERSit + α2IRit + α3GDPGRit + αit

- quy mô 2 (chính sách ưu tiên MI với KAOPEN):

FDIit = α0 + α11MIit + α12KAOPENit+ α2IRit + α3GDPGRit + εit

- quy mô 3 (chính sách ưu tiên ERS với KAOPEN):

FDIit = α0 + α11ERSit + α12KAOPENit + α2IRit + α3GDPGRit + εit

2.3. Dữ liệu nghiên cứuDữ liệu chính cho phân tích này là bộ tài liệu về các chỉ số bộ bố bất khả thi (MI, ERS với KAOPEN) của 7 đất nước Đông phái mạnh Á trong tiến độ 2000-2017. Chỉ số KAOPEN được tính toán dựa trên báo cáo “Annual Report on Exchange Arrangements và Exchange Restrictions - AREAER” của IMF. Bạn dạng mới tuyệt nhất của report là phiên phiên bản năm 2019 buộc phải theo phương pháp của Chin với Ito lúc này chỉ rất có thể tính được KAOPEN cho tới năm 2017. Do vậy, những tác đưa chỉ có thể nghiên cứu vãn bộ bố bất khả thi cho đến năm 2017. Aizenman, Chinn với Ito đã cải cách và phát triển bộ dữ liệu này có sẵn làm việc cả format Excel và STATA tại showroom http://web.pdx.edu/~ito/trilemma_indexes.htm.

Dữ liệu mô hình lớn của các non sông Đông phái mạnh Á được tổng thích hợp từ nguồn IMF và World Bank phối kết hợp với tính toán của các tác giả.

3. Công dụng nghiên cứu cùng thảo luận

3.1. Kiểm định triết lý bộ bố bất khả thiBảng 1. Hiệu quả hồi quy của phương trình (1) trên ứng dụng STATA

Ghi chú: vết *, **, *** tương ứng mức ý nghĩa 10%, 5% và 1%, các giá trị trong vết ngoặc đối chọi là giá trị thống kê t.

Kết trái hồi quy cho thấy thêm giá trị R2 kiểm soát và điều chỉnh lớn và những hệ số phần đa có ý nghĩa sâu sắc thống kê cùng với mức ý nghĩa sâu sắc 1%. Vị đó các chỉ số MI, ERS với KAOPEN có tương quan tuyến tính với nhau cùng các non sông trong mẫu thực sự phải đối mặt với việc đánh thay đổi giữa 3 kim chỉ nam trong bộ tía bất khả thi. Nói phương pháp khác, kiểm nghiệm trên đã khẳng định tính đúng chuẩn của triết lý bộ cha bất khả thi trên mẫu bao gồm 7 tổ quốc Đông phái mạnh Á được nghiên cứu.

3.2. Ảnh hưởng của bộ ba bất khả thi đến đầu tư trực tiếp nước ngoàiKết quả kiểm định tuyển lựa mô hình cân xứng (OLS, FEM, REM) mang lại phương trình hồi quy (2) cho biết thêm mô hình cực tốt cho mẫu quan gần kề là OLS. Kết quả kiểm định tự đối sánh tương quan và phương sai biến hóa cho thấy có hiện tượng kỳ lạ tự đối sánh tương quan và phương sai nỗ lực đổi. Phương thức FGLS cho nên được áp dụng để tự khắc phục hiện tượng tự đối sánh tương quan và phương sai nỗ lực đổi. Hiệu quả hồi quy rõ ràng cho 3 mô bên cạnh đó sau:

Bảng 2. Công dụng hồi quy đến 3 mô hình

Ghi chú: dấu *, **, *** tương xứng mức ý nghĩa 10%, 5% cùng 1%, các giá trị trong vệt ngoặc đối chọi là quý giá thống kê z. Hiện tượng tự đối sánh tương quan và phương sai biến đổi trong các quy mô trên đã có được khắc phục xong.

Kết quả hồi quy cho thấy thêm mức độ tự do tiền tệ và hội nhập tài chính càng tốt thì đầu tư chi tiêu trực tiếp nước ngoài càng cao. Các kết luận này phần đông có ý nghĩa sâu sắc thống kê. Đặc biệt sự đối sánh tương quan dương thân hội nhập tài chính với chi tiêu trực tiếp quốc tế có ý nghĩa thống kê rất lớn (mức 1%).

Tuy nhiên, vào phạm vi nghiên cứu và phân tích của bài bác báo, các tác giả không tìm thấy bởi chứng cụ thể về ảnh hưởng của chính sách ổn định tỷ giá chỉ đến đầu tư chi tiêu trực tiếp nước ngoài. Nút độ bình ổn tỷ giá ngoài ra có đối sánh dương với chi tiêu trực tiếp quốc tế khi kết hợp với chế độ độc lập chi phí tệ (Mô hình 1) và tương quan âm với đầu tư chi tiêu trực tiếp quốc tế khi phối kết hợp với chế độ hội nhập tài bao gồm (Mô hình 3). Nhưng trong cả hai quy mô này, hệ số của nút độ ổn định tỷ giá các không có chân thành và ý nghĩa thống kê.

Bên cạnh đó, kết quả hồi quy cho thấy thêm mức dự trữ ngoại hối hận và lớn lên GDP có tương quan dương với đầu tư chi tiêu trực tiếp quốc tế trong cả 3 quy mô với ý nghĩa thống kê không nhỏ (mức 1%).

4. Kết luận

Bài báo nghiên cứu và phân tích về sự ràng buộc của bộ ba bất khả thi và tác động đến đầu tư chi tiêu trực tiếp nước ngoài tại 7 giang sơn đang cách tân và phát triển ở Đông phái mạnh Á, gồm những: Campuchia, Myanmar,

Indonesia, Malaysia, Philippines, xứ sở nụ cười thái lan và Việt Nam. Tác dụng nghiên cứu vớt đã xác thực đối với các quốc gia trong chủng loại quan sát, những chỉ số thay mặt đại diện cho nút độ đã có được 3 mục tiêu cơ chế (độc lập chi phí tệ, định hình tỷ giá, hội nhập tài chính) có tương quan tuyến tính với nhau. Điều đó cho thấy có một sự tấn công đổi thân 3 mục tiêu này đúng tựa như các ràng buộc theo lý thuyết bộ cha bất khả thi.

Nghiên cứu vãn cũng tra cứu thấy mối quan hệ tương quan dương giữa mức độ hòa bình tiền tệ, hội nhập tài chính, dự trữ ngoại hối hận và phát triển GDP đến đầu tư chi tiêu trực tiếp nước ngoài của các quốc gia trong chủng loại quan sát. Đặc biệt, cường độ hội nhập tài chính, dự trữ ngoại hối hận và tăng trưởng GDP có chân thành và ý nghĩa thống kê không nhỏ trong mối quan hệ với đầu tư chi tiêu trực tiếp nước ngoài. Tuy nhiên, nghiên cứu không tìm thấy quan hệ có ý nghĩa thống kê giữa bình ổn tỷ giá và đầu tư trực tiếp nước ngoài.

Kết quả nghiên cứu nhắc nhở để gia tăng đầu tư chi tiêu nước ngoài, Việt Nam cũng như các tổ quốc đang cải tiến và phát triển khác trong khối Đông nam giới Á bắt buộc ưu tiên cho chế độ hội nhập tài chính và chủ quyền tiền tệ trong bộ cha bất khả thi, đồng thời gia tăng dự trữ ngoại hối. Như 1 hệ quả tất yếu của lý thuyết bộ cha bất khả thi, các tổ quốc này nên nới lỏng phương châm ổn định tỷ giá. Tuy nhiên, mục tiêu này không duy nhất thiết đề nghị hi sinh hoàn toàn vì nghiên cứu và phân tích của Aizenman cùng Ito (2012) đã cho thấy mục tiêu bình ổn tỷ giá chỉ vẫn rất có thể đạt được vào một phạm vi nhất quyết khi các non sông theo đuổi cơ chế gia tăng dự trữ ngoại ăn năn để hỗ trợ cho bộ ba bất khả thi.

TÀI LIỆU THAM KHẢO:

Đinh Thị Thu Hồng (2014) “Bộ bố bất khả thi với lựa chọn cơ chế cho Việt Nam”, Luận án tiến sĩ kinh tế, ngôi trường Đại học tài chính TP. Hồ nước Chí Minh.Lê Phan Thị Diệu Thảo (2010). “Bộ ba bất khả thi vào điều hành cơ chế tiền tệ”, Tạp chí công nghệ Ngân hàng, số 46+47/2010, tr. 11-16.Phạm Thị Tuyết Trinh (2010). “Kiểm định sự tồn tại của cục ba bất khả thi vào điều hành chế độ tiền tệ trên Việt Nam”. Tạp chí công nghệ Ngân hàng, số 57/2010: 11.Tô trung thành với chủ (2012). “Kiểm định bộ cha bất khả thi tại nước ta và ẩn ý lựa chọn chính sách trong ngắn cùng dài hạn”, Tạp chí tài chính phát triển, ngôi trường Đại học kinh tế quốc dân, số 9/2012.Aizenman, J., M. Chinn, và H. Ito (2008). Assessing the Emerging Global Financial Architecture: Measuring the Trilemma’s Configurations over Time. NBER Technical Report. Cambridge, USA: NBER.Aizenman, J., Chinn, M. D. Và Ito, H. (2011). Surfing the waves of globalization: Asia & financial globalization in the context of the trilemma. Journal of the Japanese & International Economies, 25, 290-320.Aizenman, Joshua và Ito, Hiro, (2012). Trilemma policy convergence patterns và output volatility. The North American Journal of Economics & Finance, Elsevier, 23(3), 269-285.Fleming, J. (1962). Domestic Financial Policies Under Fixed and Under Floating Exchange Rates. IMF Economic Review, 9, 369-380.https://doi.org/10.2307/3866091.Mundell, R. (1961). A Theory of Optimum Currency Areas. The American Economic Review, 51(4), 657-665.EFFECTS OF TARGETS IN THE IMPOSSIBLE

TRINITY ON FOREIGN DIRECT INVESTMENT

OF SOUTHEAST ASIAN COUNTRIES

• Postgraduate student NGUYEN KIM thai NGOC

Banking University of Ho đưa ra Minh City

• Ph.D LE PHUONG

Lecturer, Banking University of Ho bỏ ra Minh City

ABSTRACT:

The impossible trinity theory claims that a country cannot pursue all three goals at the same time, namely monetary independence, exchange rate stability & financial integration. To measure policy goals in the impossible trinity theory, Aizenman, Chinn & Ito (2008) developed a mix of three indicators to quantify monetary independence (MI), exchange rate stability (ERS) & financial integration (KAOPEN). This paper tests the impossible trinity theory with Southeast Asian developing countries và analyzes the effects of each target pair among three goals of the impossible trinity theory as well as foreign exchange reserves và GDP growth to foreign direct investment of tested countries.

Keywords: Impossible trinity, exchange rate stability, monetary independence, international finance, monetary policy, fiscal policy.

CafeLand – Vừa qua, đa số câu trả lời của Thống đốc NHNN tại Quốc hội đã có tác dụng nóng dư luận. Theo Thống đốc, Bộ ba bất khả thi bao hàm 3 yếu tố là tăng trưởng, lạm phát và tỷ giá. Tuy nhiên, thực tiễn Bộ ba bất khả thi mà những nhà tài chính biết mang lại lại trọn vẹn khác.

Bộ bố bất khả thi là gì?

Theo triết lý kinh tế học, Bộ cha bất khả thi (Triangle of Impossibility) là một giang sơn không thể đồng thời triển khai cùng một thời điểm 3 mục tiêu cơ chế vĩ tế bào gồm:

1. Ổn định tỷ giá

2. Tự do thoải mái hóa cái vốn

3. Chính sách tiền tệ độc lập

Lý thuyết này được hotline là quy mô Mundell- Fleming được Robert Mundell và Marcus Fleming vạc triển trong số những năm 1960. Vào năm những 1980, khi vấn đề kiểm soát và điều hành dòng vốn trên nhiều đất nước bị chiến bại do xích míc giữa việc neo tỷ giá bán và cơ chế tiền tệ độc lập ngày càng rõ ràng. Từ đó, định hướng Bộ tía bất khả thi đã trở thành nền tảng cho kinh tế tài chính học vĩ mô đặc biệt trong điều hành kinh tế.

Nói một cách dễ hiểu trong điều hành quản lý một nền tài chính thì họ bắt buộc theo xua 3 phương châm trên cùng một lúc. Ví dụ, khi thoải mái hóa dòng vốn, có nghĩa là các cái ngoại tệ từ bên ngoài dễ dàng vào cùng ra một nền tài chính nào đó. Nước ngoài tệ vào với ra sẽ tạo nên tỷ giá biến chuyển động. Nếu còn muốn ổn định tỷ giá chỉ NHTW buộc phải mua bán ngoại tệ trên thị phần để giữ tỷ giá chỉ ổn định. Như vậy, cụ thể muốn định hình tỷ giá thì chế độ tiền tệ yêu cầu phụ thuộc.

Sự vận động của bộ ba bất khả thi trên trái đất và Việt Nam

Hiện tại, ở phần nhiều các nền kinh tế phát triển và những nền kinh tế có trình độ cải cách và phát triển cao thì tỷ giá bán được thả nỗi, tức là tỷ giá dịch chuyển theo cung cầu của thị trường. Hay tại các quốc gia này cũng đã thực hiện việc thoải mái hóa mẫu vốn. Bởi vậy, cơ chế tiền tệ của họ gần như chủ quyền do không phải làm trọng trách giữ bình ổn tỷ giá.

Tại Việt Nam, trung quốc và một số nước nhà sử dụng chính sách tỷ cố định và thắt chặt hoặc thả nỗi bao gồm điều tiết. Thời điểm đó, khi tất cả biến động cung cầu ngoại tệ vào nền tài chính thì NHTW phải giao thương ngoại tệ trên thị trường để giữ lại tỷ giá ổn định trong phạm vi mang lại phép. Như vậy, vấn đề Bộ bố bất khả thi biến hóa một vấn đề quan trọng đáng quan liêu tâm so với những nền tài chính có tỷ giá ân hận đoái nắm định.

Thời gian qua vn sử dụng cả nhị yếu tố có nghĩa là vừa kiểm soát dòng vốn vừa can thiệp bằng phương pháp mua chào bán ngoại tệ trên thị trường để giữ lại tỷ giá. Trong 10 tháng đầu năm NHNN cài vào sát 10 tỷ USD. Bài toán NHNN tải vào nhằm giữ mang đến đồng nội tệ khỏi lên giá. Chẳng hạn, trả sử ví như NHNN không download vào 10 tỷ USD thì tỷ giá gồm thể chỉ từ 20.000 VND/USD, thay do 21.000 VND/USD như hiện nay. Cụ thể để giữ lại tỷ giá chỉ ổn định chế độ tiền tệ của NHNN không thể độc lập.

Bộ cha tăng trưởng, lạm phát và bình ổn tỷ giá có thể thực hiện bên cạnh đó không?

Về mặt lý thuyết hiện nay chưa gồm một nhà kinh tế tài chính nào chứng minh bộ ba này không thể xẩy ra đồng thời. Thực tế, quan lại sát những nền kinh tế trên cố giới cho biết rất những quốc gia rất có thể thực hiện bên cạnh đó bộ cha này.

Về kim chỉ nan muốn phát triển cao, thì bắt buộc tăng chi tiêu và tăng cung tiền mang lại nền tài chính và khi tăng cung chi phí dẫn đến mức lạm phát cao. Lạm phát kinh tế cao thường tạo nên đồng nội tệ biến động và mất giá. Vị vậy, người ta thường kể đến việc tấn công đổi giữa mức lạm phát và tăng trưởng.

Các nghiên cứu trên trái đất đều chỉ ra, nếu như muốn tăng trưởng cao thường bắt buộc chấp đồng ý một mức lạm phát nhất định. Mặc dù nhiên, quan hệ này ko tồn trên mãi và mang lại một cơ hội nào đó. Ví như lạm phát liên tục tăng cao đã làm sút tăng trưởng; trong dài hạn, lúc tăng trưởng đã đạt đến mức về tối ưu thì lạm phát không tác động ảnh hưởng đến phát triển nữa mà từ bây giờ lạm phát là hậu quả của vấn đề tăng cung tiền trên mức cần thiết vào nền gớm tế.

Nghiên cứu lúc đầu (những năm 1960) không kiếm thấy mối quan hệ có ý nghĩa hệ thống. Nghiên cứu giai đoạn sau khủng khoảng chừng dầu hoả (năm 1973-1974) của Fischer (1993), Barro (1996), Bruno với Easterly (1998) vẫn tìm thấy quan hệ giới tính âm giữa mức lạm phát và tăng trưởng. Phân tích gần đây, Khan với Senhadji (2001) cũng đã tìm thấy mối quan hệ tăng trưởng - lạm phát kinh tế mang dấu âm, có nghĩa là khi tỉ lệ lạm phát vượt qua ngưỡng và mang dấu dương trong trường hợp còn lại.

Tại vn do unique đầu bốn quá thấp, lớn lên tín dụng không thấp chút nào nên đã dẫn đến lạm phát kinh tế cao và tỷ giá dịch chuyển mạnh. Tuy nhiên, tăng trưởng tài chính Việt Nam ko cao, nhất là những năm vừa mới đây kinh tế đã trì trệ.

Một ví dụ sinh động để thấy Bộ ba trên vẫn xảy ra đồng thời là tại china trong hơn hai mươi năm qua liên tục gia hạn tăng trưởng làm việc mức không nhỏ (trung bình hơn 10%) nhưng lại lạm phát chỉ ở mức 2-4% mỗi năm. Siêu nhiều non sông khác cũng có thể có mức lớn lên cao nhưng lạm phát kinh tế vẫn chỉ tầm thấp.

Xem thêm: 1️⃣Hướng Dẫn Cách Chèn Ký Tự Đặc Biệt Trong Photoshop Đẹp, Kí Tự Trái Tim Trong Photoshop Đẹp

Như vậy, rõ ràng Bộ cha bất khả thi theo quy mô của Mundell- Fleming mới là bất khả thi thực sự. Ngược lại bộ ba mà Thống đốc nhắc đến vẫn khả thi trên định hướng và thực tế.