(Chinhphu.vn) - Ông trần Minh là cá nhân có thu nhập cá nhân từ 2 nơi trong những năm 2022. Một nơi có thu nhập khoảng 25 triệu đ và ông vẫn nộp thuế thu nhập cá nhân 10% khấu trừ tại mối cung cấp ngay. Nơi còn sót lại ông nộp thuế theo biểu thuế lũy tiến từng phần.

Theo ông Minh xem thêm hướng dẫn tại Công văn số 883/TCT-DNNCN năm 2022, cá thể có thu nhập từ chi phí lương, tiền công ký hợp đồng lao đụng từ 3 mon trở lên tại một đối chọi vị, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng vào năm không quá 10 triệu vnd và đã làm được khấu trừ thuế thu nhập cá nhân (TNCN) theo phần trăm 10% nếu không có yêu ước thì không phải quyết toán thuế đối với phần các khoản thu nhập này.

Bạn đang xem: Thuế thu nhập cá nhân cho người có thu nhập 2 nơi

Ông Minh hỏi, ông ko quyết toán phần thu nhập 25 triệu đồng đã khẩu trừ 10% thuế TNCN tại nguồn mà lại chỉ quyết toán phần thu nhập còn lại có được không?

Bộ Tài chính trả lời vấn đề này như sau:

"Điều 8. Những loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phân phát sinh nhiệm vụ thuế với khai quyết toán thuế

… 6. Những loại thuế, khoản thu khai quyết toán năm với quyết toán đến thời điểm giải thể, phá sản, dứt hoạt động, hoàn thành hợp đồng hoặc tổ chức triển khai lại doanh nghiệp. Trường hợp biến đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp đơn vị nước cp hóa) mà doanh nghiệp thay đổi kế thừa toàn bộ nghĩa vụ về thuế của người tiêu dùng được biến hóa thì không hẳn khai quyết toán thuế đến thời khắc có đưa ra quyết định về việc biến đổi doanh nghiệp, công ty khai quyết toán khi ngừng năm. Ví dụ như sau:

… d) Thuế TNCN so với tổ chức, cá thể trả các khoản thu nhập chịu thuế TNCN từ chi phí lương, tiền công; cá thể có thu nhập cá nhân từ tiền lương, chi phí công ủy quyền quyết toán thuế đến tổ chức, cá thể trả thu nhập; cá nhân có các khoản thu nhập từ chi phí lương, chi phí công thẳng quyết toán thuế với cơ sở thuế. Rõ ràng như sau:

… d.2) cá nhân cư trú bao gồm thu nhập từ chi phí lương, chi phí công ủy quyền quyết toán thuế mang đến tổ chức, cá thể trả thu nhập, rõ ràng như sau:

… cá thể có thu nhập cá nhân từ chi phí lương, chi phí công ký kết hợp đồng lao đụng từ 03 mon trở lên tại một địa điểm và thực tế đang thao tác làm việc tại đó vào thời khắc tổ chức, cá thể trả thu nhập quyết toán thuế, tất cả trường hợp không làm việc đủ 12 mon trong năm; đồng thời tất cả thu nhập văng lai ở những nơi khác trung bình tháng trong năm không quá 10 triệu đ và đã làm được khấu trừ thuế TNCN theo tỷ lệ 10% nếu không có yêu mong quyết toán thuế đối với phần thu nhập cá nhân này.

d.3) cá thể cư trú tất cả thu nhập từ tiền lương, chi phí công trực tiếp khai quyết toán thuế TNCN với cơ sở thuế trong số trường hợp sau đây:

Có số thuế yêu cầu nộp thêm hoặc tất cả số thuế nộp thừa kiến nghị hoàn hoặc bù trừ vào kỳ khai thuế tiếp theo, trừ các trường đúng theo sau: cá nhân có số thuế nên nộp thêm sau quyết toán của từng năm từ 50.000 đồng trở xuống; cá thể có số thuế cần nộp nhỏ tuổi hơn số thuế vẫn tạm nộp mà không có yêu mong hoàn thuế hoặc bù trừ vào kỳ khai thuế tiếp theo; cá thể có thu nhập từ chi phí lương, chi phí công ký hợp đồng lao đụng từ 03 tháng trở lên trên một đơn vị, đồng thời gồm thu nhập vãng lai ở các nơi khác bình quân tháng vào năm không thực sự 10 triệu vnd và đã có được khấu trừ thuế TNCN theo xác suất 10% nếu không có yêu cầu thì không hẳn quyết toán thuế so với phần các khoản thu nhập này;…".

Căn cứ những quy định nêu trên, trường hòa hợp ông Minh ủy quyền quyết toán thuế đến tổ chức, cá thể trả thu nhập bao gồm thu nhập từ chi phí lương, chi phí công cam kết hợp đồng lao hễ từ 3 mon trở lên tại một đơn vị, đồng thời có thu nhập vãng lai ở các nơi khác trung bình tháng vào năm không quá 10 triệu đồng và đã làm được khấu trừ thuế TNCN theo phần trăm 10% nếu không tồn tại yêu mong thì chưa hẳn quyết toán thuế đối với phần thu nhập vãng lai này.

Trường hòa hợp ông thẳng khai quyết toán thuế TNCN với ban ngành thuế thì cá thể phải tổng hợp các khoản thu nhập cả năm để tiến hành quyết toán thuế TNCN.

Bình thường nếu như chỉ làm việc tại một nơi thì tính thuế theo biểu thuế lũy tiến từng phần. Nhưng có không ít người lao động làm việc ở 2 công ty hay nhiều hơn nữa, vậy tính thuế thu nhập cá nhân cho tín đồ làm 2 công việc như vậy nào? Trong bài viết này, doanh nghiệp kế toán thuế TinLaw vẫn giải đáp thắc mắc trên, hãy thuộc theo dõi nhé!

Đối tượng nào đề xuất nộp thuế thu nhập cá nhân cá nhân?

Theo luật pháp tại Điều 1 Thông bốn 111/2013/TT-BTC, tín đồ nộp thuế TNCN bao hàm cá nhân trú ngụ và cá thể không cư trú đáp ứng các điều kiện luật định. Ví dụ như sau:

Cá nhân trú ngụ là người đáp ứng một trong các điều kiện sau đây:

Thứ nhất, có mặt tại vn từ 183 ngày trở lên tính trong một năm dương định kỳ hoặc theo 12 mon liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.Thứ hai, gồm nơi ở liên tục tại vn theo 1 trong những 2 trường hợp như sau:Có chỗ ở tiếp tục theo giải pháp của quy định về khu vực cư trúCó bên thuê đặt ở tại nước ta theo hiện tượng của pháp luật về công ty ở

Cá nhân không trú ngụ là fan không đáp ứng nhu cầu được những điều kiện đã nêu trên.

Cách tính thuế TNCN cho tất cả những người có các khoản thu nhập 2 nơi

Theo khoản một điểm 25 Thông tư 111/2013/TT-BTC nguyên tắc về việc khấu trừ thuế thu nhập cá nhân như sau:

“1. Khấu trừ thuế

Khấu trừ thuế là câu hỏi tổ chức, cá nhân trả thu nhập tiến hành tính trừ số thuế đề xuất nộp vào các khoản thu nhập của fan nộp thuế trước khi trả thu nhập, rõ ràng như sau:

b) thu nhập từ tiền lương, tiền công

b.1) Đối với cá thể cư trú cam kết hợp đồng lao rượu cồn từ ba (03) tháng trở lên thì tổ chức, cá thể trả thu nhập tiến hành khấu trừ thuế theo Biểu thuế lũy tiến từng phần, của cả trường hợp cá nhân ký hòa hợp đồng từ bố (03) tháng trở lên tại các nơi.

…

i) Khấu trừ thuế so với một số trường đúng theo khác

Các tổ chức, cá thể trả tiền công, tiền thù lao, tiền bỏ ra khác cho cá nhân cư trú không ký hợp đồng lao động (theo khuyên bảo tại điểm c, d, khoản 2, Điều 2 Thông bốn này) hoặc ký kết hợp đồng lao cồn dưới tía (03) mon có tổng mức trả thu nhập từ nhị triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo nút 10% trên thu nhập trước lúc trả mang đến cá nhân.

Trường hợp cá thể chỉ có duy nhất các khoản thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu bên trên nhưng cầu tính tổng giá trị thu nhập chịu đựng thuế của cá nhân sau lúc trừ gia cảnh không đến mức nên nộp thuế thì cá thể có thu nhập làm cam đoan (theo mẫu phát hành kèm theo văn bản hướng dẫn về quản lý thuế) gửi tổ chức triển khai trả thu nhập cá nhân để tổ chức triển khai trả thu nhập cá nhân làm căn cứ trong thời điểm tạm thời chưa khấu trừ thuế các khoản thu nhập cá nhân.

Cá nhân làm khẳng định theo khuyên bảo tại đặc điểm này phải đăng ký thuế và bao gồm mã số thuế tại thời điểm cam kết.”

Căn cứ theo khí cụ nêu trên, đối với cá nhân có các khoản thu nhập từ tiền lương, chi phí công trên 2 hoặc nhiều nơi thì khi tính thuế thu nhập cá nhân các chúng ta kế toán cần chú ý thời hạn của hợp đồng lao động và mức lương để xác định cách tính thuế TNCN cho những người làm 2 hay những nơi cho chủ yếu xác. Cầm cố thể:

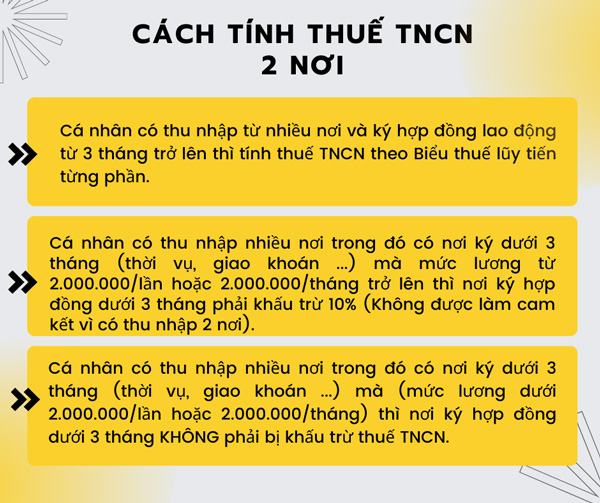

+ cá nhân có thu nhập từ không ít nơi và cam kết hợp đồng lao hễ từ 3 tháng trở lên thì tính thuế TNCN theo Biểu thuế lũy tiến từng phần.

Ví dụ 1: Ông Nguyễn Văn A cam kết hợp đồng lao đụng trên 3 mon với 2 công ty X với Y.

⇒ Như vậy, khi tính thuế TNCN mang lại ông A, công ty X và tính thuế TNCN theo biểu lũy tiến từng phần và doanh nghiệp Y cũng tính theo biểu lũy tiến từng phần nhé.

+ cá nhân có thu nhập nhiều nơi trong đó có nơi cam kết dưới 3 mon (thời vụ, giao khoán …) mà lại mức lương từ bỏ 2.000.000/lần hoặc 2.000.000/tháng trở lên trên thì nơi ký hợp đồng bên dưới 3 tháng yêu cầu khấu trừ 10% (Không được làm cam đoan vì bao gồm thu nhập 2 nơi).

+ cá thể có các khoản thu nhập nhiều nơi trong những số ấy có nơi ký kết dưới 3 mon (thời vụ, giao khoán …) mà lại (mức lương dưới 2.000.000/lần hoặc 2.000.000/tháng) thì nơi ký kết hợp đồng bên dưới 3 tháng KHÔNG đề xuất bị khấu trừ thuế TNCN.

Ví dụ 2: Ông Nguyễn Văn B ký hợp đồng lao rượu cồn trên 3 mon với công ty X. Và cam kết hợp đồng lao đụng dưới 3 tháng với công ty Y. Sẽ có 2 trường hợp như sau:

Tại doanh nghiệp X và tính thuế TNCN theo biểu lũy tiến từng phần.Tại công ty Y:Nếu nấc lương tại doanh nghiệp Y dưới 2 triệu/lần hoặc /tháng thì ko khẩu trừ thuế các khoản thu nhập cá nhân.Nếu nấc lương lại doanh nghiệp Y từ bỏ 2 triệu/lần hoặc /tháng thì đề xuất khấu trừ 10% (Không được làm khẳng định 02)

Hướng dẫn tính bớt trừ cho bạn dạng thân và bạn phụ thuộc:

Theo khoản một điểm 9 Thông tứ 111/2013/TT-BTC phương pháp về bài toán giảm trừ gia cảnh:

“c.1.1) tín đồ nộp thuế có tương đối nhiều nguồn các khoản thu nhập từ chi phí lương, chi phí công, từ kinh doanh thì tại một thời điểm (tính đầy đủ theo tháng) người nộp thuế chọn lọc tính giảm trừ gia cảnh cho bạn dạng thân trên một nơi.

i) tín đồ nộp thuế chỉ phải đăng ký và nộp hồ nước sơ hội chứng minh cho mỗi một người phụ thuộc vào một lần trong suốt thời gian được tính giảm trừ gia cảnh. Ngôi trường hợp bạn nộp thuế thay đổi nơi làm cho việc, nơi marketing thì tiến hành đăng ký kết và nộp hồ sơ chứng minh người dựa vào như trường hợp đăng ký người nhờ vào lần đầu theo phía dẫn tại huyết h.2.1.1.1, điểm h, khoản 1, Điều này.”

“Trường hợp người nộp thuế cam kết hợp đồng lao động trên bố tháng ở hai nơi thì tín đồ nộp thuế được phép sút trừ gia cảnh cho bạn dạng thân tại một cơ quan bỏ ra trả thu nhập và giảm trừ gia cảnh cho những người phụ thuộc tại cơ quan đưa ra trả thu nhập cá nhân khác. Vấn đề giảm trừ gia cảnh này không tác động đến nhiệm vụ thuế TNCN của cá thể nếu vẫn bảo đảm nguyên tắc theo hướng dẫn tại Điểm c khoản 1 Điều 9 Thông tứ số 111/2013/TT-BTC.”

Như vậy: Cá nhân có không ít nguồn thu nhập cá nhân thì chỉ được xem giảm trừ phiên bản thân ở 1 nơi. Nếu muốn giảm trừ cho người phụ thuộc thì phải đăng ký tại doanh nghiệp muốn giảm trừ.

Ví dụ 3:

Ông A cam kết hợp đồng lao hễ trên 3 tháng với công ty B. Và sút trừ phiên bản thân tại doanh nghiệp B thì công ty B công thêm thuế TNCN mang đến ông A theo biểu lũy tiến từng phần và bớt trừ phiên bản thân đến Ông A.

Ông A ký hợp đồng với công ty C tùy từng trường hợp cụ thể như sau:

a, Nếu ký kết hợp đồng lao đụng trên 3 tháng thì công ty C cũng tính theo biểu lũy tiến từng phần (Nhưng sẽ không còn giảm trừ bản thân mang lại Ông A nữa, phát sinh từng nào là gửi vào các khoản thu nhập tính thuế bấy nhiêu, vày ông ấy đã sút trừ bản thân tại doanh nghiệp B rồi.

-> VD: nấc lương là 3tr/tháng thì thu nhập tính thuế là = 3tr (ko bớt trừ bạn dạng thân nữa, bởi đã giảm trử ở công ty B rồi)

b, Nếu cam kết hợp đồng lao rượu cồn dưới 3 tháng: thì tất cả 2 ngôi trường hợp:

Nếu nấc lương dưới 2tr/ lần hoặc tháng thì ko khấu trừ thuế TNCN.Nếu nút lương từ bỏ 2tr/ lần hoặc tháng thì phải khấu trừ 10% (Không được làm cam kết 02)Nếu Ông A muốn đăng ký giảm trừ Người phụ thuộc vào thì có thể đăng ký kết tại công ty B hoặc tại công ty C.

Ví dụ 4:

Bà E ký hợp đồng lao đụng không xác định thời hạn với công ty A (Đăng ký sút trừ phiên bản thân, nộp BHXH tại đây) với tầm lương 18tr/tháng

Và ký hơp đồng lao động 1 năm với công ty B với mức lương 15tr/tháng.

Cách tính thuế TNCN mang đến bà E tại 2 công ty:

1. Tại công ty A:

Tính theo biểu lũy tiến từng phần:

Thu nhập tính thuế = 18tr – 11tr (giảm trừ bạn dạng thân) = 7tr (thuộc Bậc 2)

Thuế TNCN bắt buộc nộp = 10% x 7tr – 0,25tr = 450.000

2. Tại công ty B:

Tính theo biểu lũy tiến tưng phần

Thu nhâp tính thuế = 15 tr (Vì đã sút trừ bạn dạng thân trên Cty A, phải không được bớt trừ bạn dạng thân sinh sống Cty B nữa) (thuộc Bậc 3)

Thuế TNCN bắt buộc nộp = 15% x 15tr – 0,75tr = 1.500.000

-> Nếu Bà E có người phụ thuộc, có thể đăng ký giảm trừ gia cảnh người phụ thuộc tại doanh nghiệp A hoặc B.

-> Trường hợp này: Bà E không được ủy quyền bắt buộc tự đi quyết toán thuế TNCN với phòng ban Thuế. Doanh nghiệp A cùng B sẽ cung cấp cho Bà E hội chứng từ khấu trừ thuế TNCN.

Bài tập tính thuế thu nhập cá nhân 2 nơi

Bài tập 1: Tháng 1/2022, Bà H cam kết hợp đồng lao động không xác minh thời hạn với doanh nghiệp G (Đăng ký sút trừ phiên bản thân, nộp BHXH trên đây) với khoảng lương mỗi tháng như sau:

Lương chính theo tháng: 19.000.000Tiền phụ cấp nạp năng lượng trưa: 600.000Tiền phụ cấp xăng xe: 1.000.000Các khoản bh phải nộp: 19.000.000 x (8% + 1,5% + 1%) = 1.995.000Không gồm khoản góp phần từ thiện, nhân đạo, khuyến họcNgoài ra, mon 2/2022 bà H còn ký hợp đồng lao động một năm với doanh nghiệp F với mức lương 15tr/tháng. Và đăng ký giảm trừ người nhờ vào 1 người con tại trên đây (1 người nhờ vào được giảm trừ 4.400.000 triệu).

Cách tính thuế TNCN cho bà H tại 2 doanh nghiệp như sau:

1. Tại doanh nghiệp G: Tính theo biểu lũy tiến từng phần:

Bước 1: Tính các khoản thu nhập chịu thuế của bà H:

Thu nhập chịu thuế = Tổng thu nhập – các khoản được miễn thuế:

Tổng thu nhập = 19.000.000 + 600.000 + một triệu = 20.600.000

Các khoản được miễn = (Phụ cấp ăn uống trưa) = 600.000

=> Tính thu nhập chịu thuế = 20.600.000 – 600.000 = 20.000.000

Bước 2: Tính các khoản sút trừ của bà H:

Lưu ý phần này nhé: bởi ký hòa hợp đồng lao động từ tháng 7/2020 nên vận dụng theo mức giảm trừ new nhé.

Bản thân = 11.000.000

Các khoản bảo hiểm: = 1.995.000

=> Tổng những khoản giảm trừ = 11.000.000 + 1.995.000 = 12.995.000

Bước 3: thu nhập cá nhân tính thuế của bà H là

Thu nhập tính thuế = thu nhập chịu thuế – các khoản giảm trừ

= 20.000.000 – 12.995.000 = 7.005.000

Như vậy: Thu nhập của bà H là thuộc Bậc 2: “Trên 5 trđ cho 10 trđ”

Bước 4: Tính thuế TNCN đề nghị nộp đến bà H:

Sau lúc đã khẳng định thu nhập tính thuế của bà H thì các bạn sẽ tính được số thuế TNCN mà lại bà H cần nộp rõ ràng như sau:

√ phương pháp 1: Tính theo cách phổ thông:

Tính theo từng bậc của Biểu thuế lũy tiến từng phần: (Các chúng ta nhìn vào Bảng thuế suất Phụ lục 01/PL-TNCN bên trên -> nhìn lịch sự cột “Cách 1”)

Thu nhập tính thuế của bà H là: 7.005.000 như vậy bao gồm 3 bậc như sau:

» Bậc 1: thu nhập cá nhân tính thuế: (đến 5 triệu đồng) X thuế suất 5%:

= 5.000.000 × 5% = 250.000

» Bậc 2: thu nhập cá nhân tính thuế: (trên 5 triệu đến 10 triệu) X thuế suất 10%:

= (7.005.000 – 5.000.000) × 10% = 200.500

=> Số thuế TNCN bà H đề xuất nộp trong thời điểm tháng 1/2022 là:

= 250.000 + 200.500 = 450.500

√ bí quyết 2: Tính theo cách thức rút gọn gàng (nên làm theo cách này):

Ta có: thu nhập cá nhân tính thuế của bà H là 7.005.000: các bạn nhìn vào (Bậc 2 và Cột “Cách 2”) trên bảng Phụ lục 01/PL-TNCN trên các bạn sẽ thấy: nằm trong bậc 2 (Trên 5 trđ mang đến 10 trđ)

Theo công thức ở (Cột “Cách 2”) ta đã có:

Số thuế TNCN cần nộp = 10% TNTT – 0,25 trđ

= (10% X thu nhập cá nhân tính thuế) – 250.000

= (15% x 7.005.000) – 250.000 = 450.500

2. Tại công ty F: Tính theo biểu lũy tiến tưng phần

Thu nhập tính thuế =15.000.000 – 4.400.000 = 10.600.000 (Vì đã giảm trừ phiên bản thân tại Cty G, cần không được bớt trừ phiên bản thân nữa) (thuộc Bậc 3)

Thuế TNCN yêu cầu nộp = 15% x 10.600.000 – 750.000 = 840.000

-> Trường hợp này: Bà H KHÔNG được ủy quyền đề nghị tự đi quyết toán thuế TNCN với ban ngành Thuế. Công ty G và F sẽ cấp cho Bà H chứng từ khấu trừ thuế TNCN.

Bài tập 2: Ông Nguyễn Văn C ký hợp đồng lao cồn trên 3 mon với công D và đăng ký giảm trừ phiên bản thân tại công ty D. Không tính ra, ông còn cam kết hợp đồng lao rượu cồn dưới 3 tháng với công ty E. Với trường phù hợp này:

Tại doanh nghiệp D: doanh nghiệp D sẽ tính thuế TNCN đến ông C theo biểu lũy tiến từng phần và sút trừ bạn dạng thân mang đến Ông C. Cách tính thì tiến hành như ví dụ đã nêu sinh hoạt trường phù hợp 1 nhé!Tại doanh nghiệp E: tất cả 2 trường hợp:Nếu mức lương trường hợp mức lương trường đoản cú 2tr/ lần hoặc mon thì yêu cầu khấu trừ 10% (Không được làm cam kết 02)Ví dụ: Lương tại doanh nghiệp E của ông C là 3 triệu/tháng thì số tiền thuế đề nghị bị khấu trừ là: 3.000.000 x 10% = 300.000/tháng.

Quyết toán thuế thu nhập cá thể 2 nơi

Để quyết toán thuế thu nhập cá thể 2 nơi pháp luật quy định như sau:

Tổ chức trả thu nhập cá nhân từ chi phí lương, chi phí công ko phân biệt tất cả phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế có trách nhiệm khai quyết toán thuế và quyết toán thuế chũm cho cá thể có uỷ quyền.

Trường hợp tổ chức triển khai không tạo ra trả thu nhập cá nhân từ chi phí lương, tiền công vào năm 2015 thì không phải khai quyết toán thuế TNCN.

Như vậy: Nếu công ty bạn trả lương mang lại ai thì buộc phải quyết toán thuế TNCN cho họ (Dù có hay là không phát sinh khấu trừ thuế). Tức là quyết toán phần chi phí lương, tiền công mà doanh nghiệp bạn trả cho nhân viên cấp dưới đó.

Không trả lương cho ngẫu nhiên ai thì không phải quyết toán.

“Cá nhân tất cả thu nhập từ tiền lương, chi phí công ký kết hợp đồng lao đụng từ 03 tháng trở lên tại một đội chức trả thu nhập, đồng thời bao gồm thu nhập vãng lai ở những nơi khác trung bình tháng vào năm không thực sự 10 triệu vnd đã được đơn vị trả thu nhập cá nhân khấu trừ thuế theo phần trăm 10% nếu cá thể không gồm yêu cầu quyết toán thuế đối với thu nhập vãng lai này thì được ủy quyền quyết toán tại tổ chức triển khai trả các khoản thu nhập ký hợp đồng lao đụng từ 03 mon trở lên. Nếu cá thể có yêu ước quyết toán thuế so với thu nhập vãng lai thì cá thể trực tiếp quyết toán với cơ sở thuế.”

Ví dụ 5:

Năm 2023, Bà A bao gồm thu nhập từ chi phí lương theo thích hợp đồng lao hễ dài hạn tại doanh nghiệp X,Đồng thời tất cả thu nhập vãng lai tại những nơi không giống là 90 triệu đồng đã khấu trừ thuế TNCN 10%.-> Như vậy, thu nhập vãng lai bình quân tháng trong những năm 2023 của Bà A nhỏ tuổi hơn 10 triệu đ (90 triệu đồng : 12 mon = 7,5 triệu đồng/tháng),

-> giả dụ Bà A không có yêu ước quyết toán thuế đối với thu nhập vãng lai nêu bên trên thì Bà A ủy quyền quyết toán thuế năm 2023 cho công ty X. -> doanh nghiệp X chỉ quyết toán thuế cố kỉnh Bà A đối với phần thu nhập cá nhân do doanh nghiệp X trả.

-> ví như Bà A mong muốn quyết toán thuế đối với tất cả 2 phần thu nhập cá nhân là (Tại Cty X cùng phần thu nhập cá nhân vãng lai trên) => Thì Bà A nên tự đi quyết toán thuế với cơ sở thuế thống trị Công ty X (Vì thời khắc Quyết toán Bà A đang làm tại Cty X)

“Cá nhân bao gồm thu nhập từ chi phí lương, tiền công ký hợp đồng lao hễ từ 03 mon trở lên tại một solo vị, đồng thời gồm thu nhập vãng lai không khấu trừ thuế (bao có trường hợp chưa đến mức khấu trừ và đang đi tới mức khấu trừ dẫu vậy không khấu trừ) thì cá thể không ủy quyền quyết toán thuế mà đề xuất tự đi quyết toán thuế TNCN.”

Ví dụ 6:

Năm 2023, Ông B gồm thu nhập từ chi phí lương theo hợp đồng lao rượu cồn trên 03 mon tại công ty M với được giảm trừ bản thân trên đây,

Tháng 3/2023 ông B bao gồm thu nhập vãng lai tại công ty N là 20 triệu vnd đã khấu trừ thuế 10%,Tháng 10/2023 ông B gồm thu nhập vãng lai tại công ty K là 1,5 triệu đ chưa tới cả khấu trừ thuế.-> Như vậy, trong năm 2023 Ông B có một Khoản thu nhập chưa khấu trừ thuế, nếu như Ông B nằm trong diện quyết toán thuế thì Ông B không ủy quyền quyết toán tại công ty M, cơ mà trực tiếp quyết toán thuế với cơ sở thuế.

Nơi nộp làm hồ sơ quyết toán thuế là ban ngành thuế quản lý đơn vị đưa ra trả các khoản thu nhập mà Ông B đã đk giảm trừ gia đạo (Tức là ban ngành thuế thống trị Công ty M). Nếu thời điểm Quyết toán mà Ông B nghỉ làm thì nộp làm hồ sơ tại cơ quan thuế nơi cư trú).

-> doanh nghiệp N với K có trọng trách cấp bệnh từ khấu trừ thuế TNCN để triển khai căn cứ tiến hành quyết toán thuế với cơ quan thuế.

Xem thêm: Thông Tin Về Chim Sẻ Đi Nắng Là Ai? Tiểu Sử, Đời Tư Và Sự Nghiệp Nguyễn Đức Bình

Chúng tôi vừa phía dẫn chấm dứt cách tính thuế TNCN cho tất cả những người có thu nhập cá nhân 2 nơi cùng cách quyết toán thuế thu nhập cá thể 2 nơi. Nếu vẫn còn đấy thắc mắc vui lòng contact dịch vụ kế toán tài chính thuế Tin

Law sẽ được hướng dẫn, giải đáp.